风暴娱乐登录:美股和美债,哪一个更好?

- 1

- 2023-12-08 07:14:06

- 508

本文来自微信公众号: 沧海一土狗 (ID:canghaiyitugou)美联储货币政策叙事范式的重大调整沧海一土狗 (ID:canghaiyitugou) ,作者:沧海一土狗,头图来自:视觉中国

2023年12月6日,美国出11月的ADP就业数据:

美国11月ADP就业人数增10.3万人,预期增13万人,前值自增11.3万人修正至增10.6万人。

关键数据继续出了一个“坏数”。

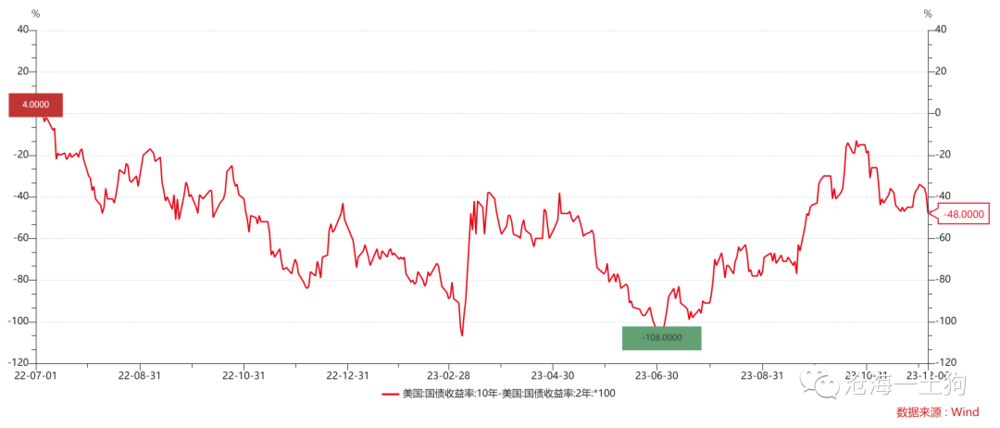

之前出“坏数”的时候,两年美债利率和十年美债利率一起下行;有趣的是,这一次十年美债利率继续下行,但两年美债利率变动不大。

于是,我们看到了美债期限利差的大幅下降,来到了-48bp。

在这里,有一个十分要紧的问题:什么情况下出“坏数”,期限利差降低;什么情况下出“坏数”,期限利差走高?

这个问题对美债投资以及美股投资均十分重要,这篇文章我们将重点讨论这个问题。

一、How fast 和 How low

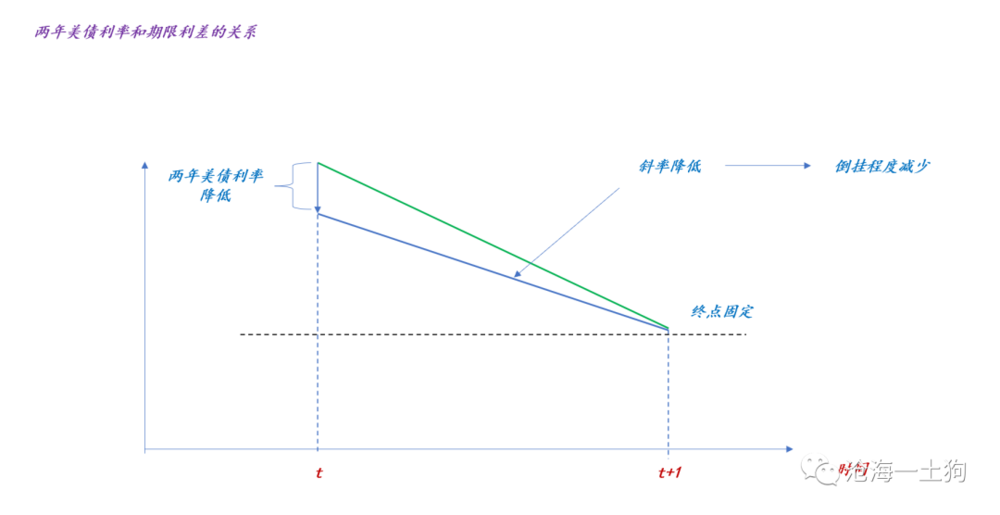

在《 沧海一土狗 (ID:canghaiyitugou)美联储货币政策叙事范式的重大调整沧海一土狗 (ID:canghaiyitugou) 》一文中,除了讨论叙述范式的切换之外,我们还讨论了降息范式下美债期限利差的两种运动模式:1、基于how fast,期限利差升高;2、基于how low,期限利差降低。

1. 基于how fast

如上图所示,在降息范式下,当两年美债利率下行,且远期的两年美债固定时,美债期限利差会升高。

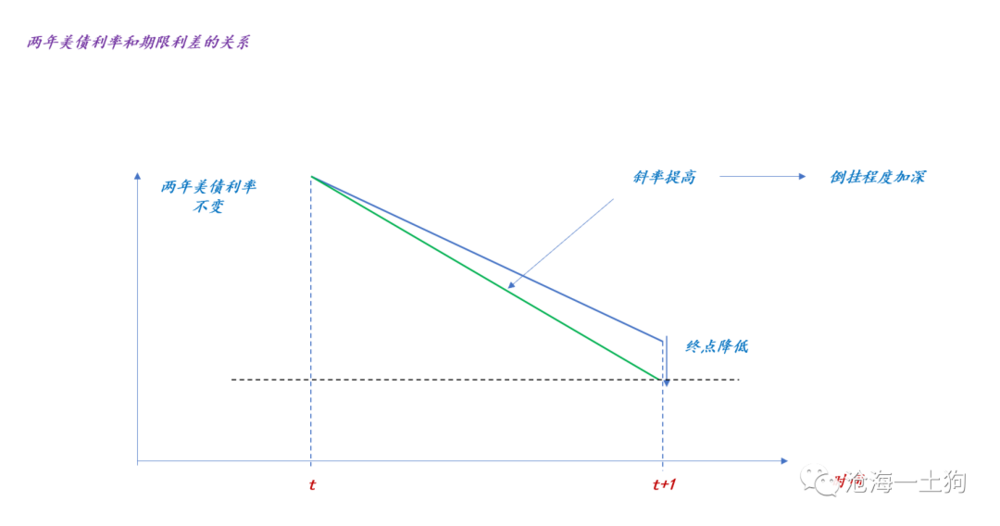

2. 基于how low

如上图所示,在降息范式下,当两年美债利率固定,且远期的两年美债利率下行时,美债期限利差会降低。

事实上,昨晚变动的是“how low”,即市场开始担心美国经济的衰退前景。

二、劳动力市场状况对金融市场形态的划分

那么,什么时候出“坏数”意味着货币供给曲线左移,什么时候出“坏数”意味着经济衰退前景加深呢?一个办法是观察劳动力市场的情况。

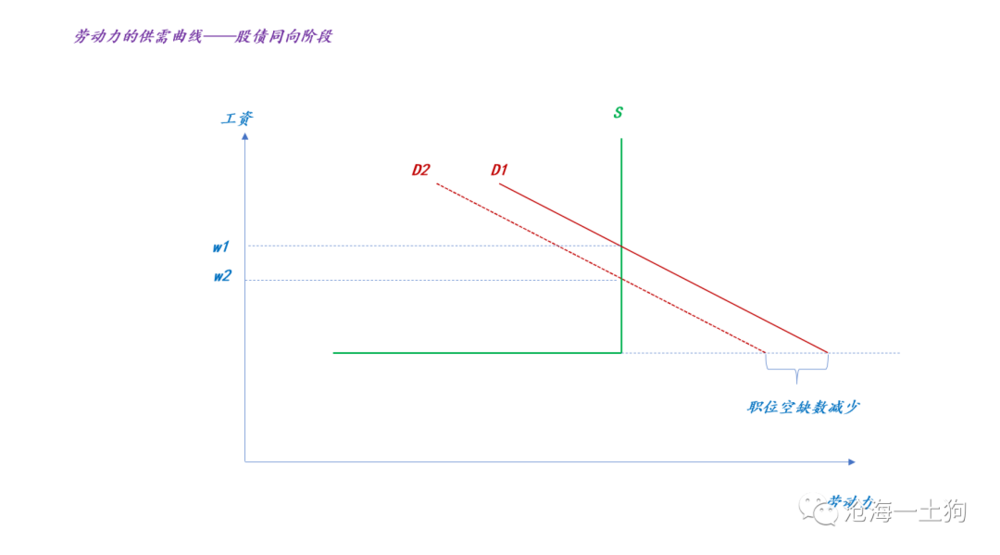

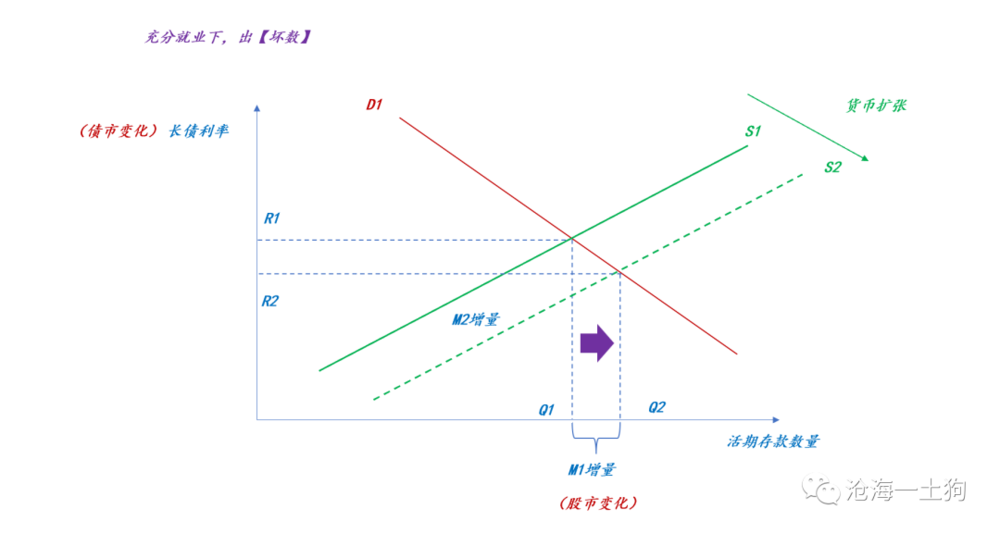

1. 充分就业场景

如上图所示,当劳动力市场处于充分就业场景时,需求的收缩,会带来工资的下降和空缺职位的减少,并不会带来就业的减少。

也就是说,在这种情况下,收缩的主要部分是物价,“坏数”落地后股债会一起涨。

譬如,2023年12月5日出10月的职位空缺数:美国10月JOLTs职位空缺873.3万人,预期930万人,前值955.3万人。

这个数也是个“坏数”,但是,它所造成的结果就是股债齐涨。

如上图所示,在货币供需曲线中,移动的主体是货币的供给曲线。一方面,长债利率下行;另一方面,M1增加,股市上涨。即股债齐涨,这是很美好的一段时光。

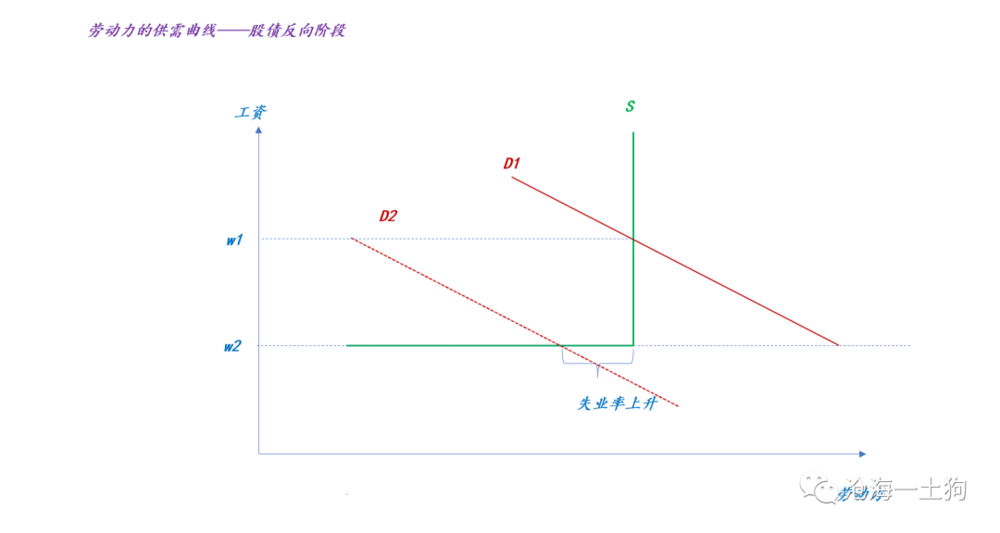

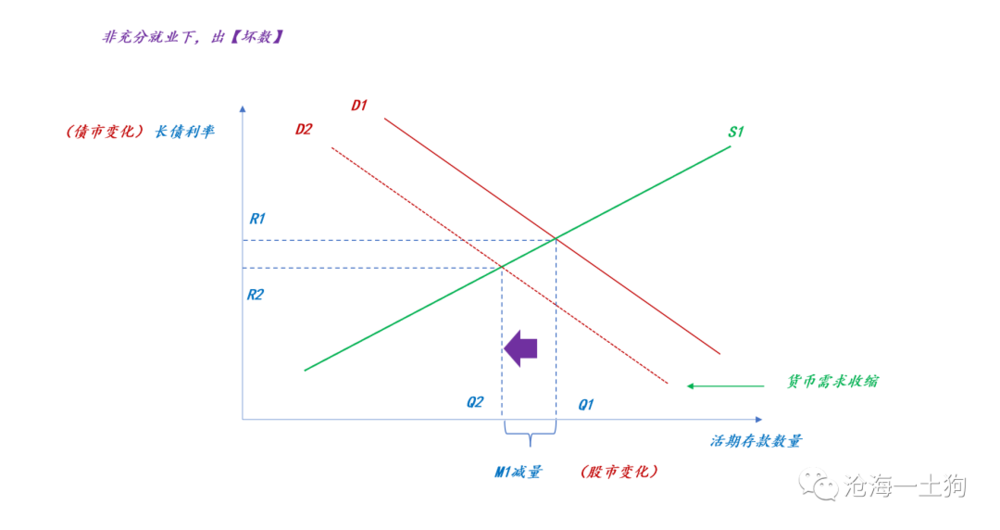

2. 非充分就业场景

随着总需求的收缩,劳动力市场最终会进入非充分就业场景。在这种情况下,需求收缩会带来失业率的上升,对物价降低的贡献却不大。

这是一种很糟糕的场景。当需求收缩对物价的贡献低时,美联储会放缓两年美债利率下降的步伐,但是,市场会给远期两年美债利率一个更低的预期,因此,十年美债利率会降低,美债期限利差会大幅走低;股市则会很直接地去反馈失业率上升。

如上图所示,在货币供需曲线中,移动的主体是货币的需求曲线。一方面,长债利率下行;另一方面,M1减少,股市下跌。即股债跷跷板,这是我们所熟知的场景,但决计不是什么好时光。

三、菲利普斯曲线区域

对于当下的美国资本市场而言,失业率数据极其关键。

当失业率保持低位时,资本市场的运动模式是,出“坏数”,股债一起上涨;当失业率超过某个阈值,资本市场的运动模式是,出“坏数”,股债跷跷板。

后一个区域就是我们所熟知的菲利普斯曲线区域,为了遏制通胀,我们不得不容忍一定的失业。这会是一个十分艰难的抉择。

在菲利普斯曲线区域之外,美联储可以大刀阔斧,削减总需求的主要结果是物价回落;在菲利普斯曲线区域之内,美联储就不得不小心翼翼了,削减总需求的主要结果就是失业率上升。

在这个区域,我们不得不同时关注失业率和通货膨胀率。如果美联储执意要实现2%的目标,但是,通货膨胀率下降迟缓,美国经济硬着陆的风险将大大增加,美股将迎来一段艰难的时光。

四、结束语

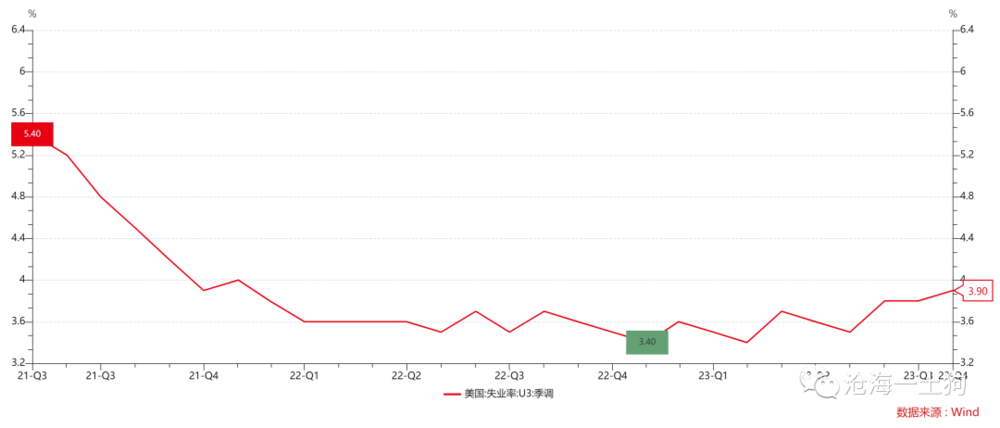

综上所述,我们就找到了一个最完美的软着陆场景:在失业率没有快速上升之前,美联储已经快要完成2%的通胀目标。

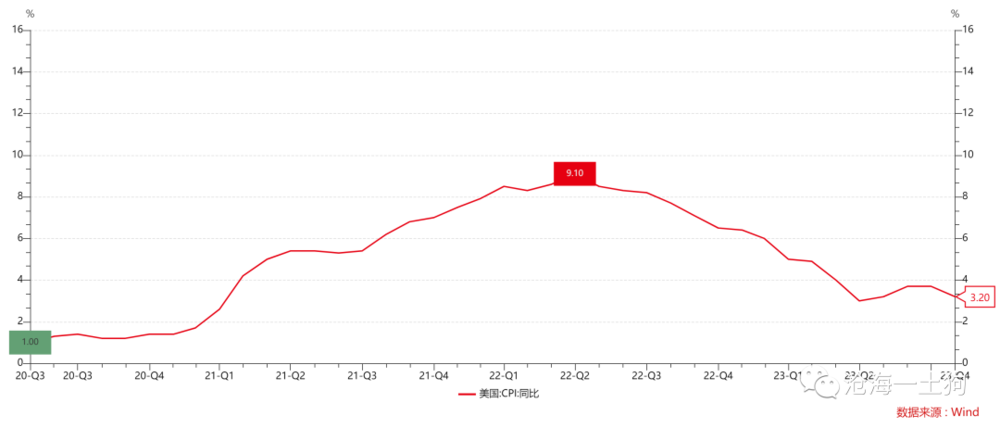

以此为参照,我们可以比较出当下所处的位置,失业率刚刚抬头,来到了3.9%;通胀离美联储的目标位置有一定的距离,回落至3.2%。不算特别好,也不算十分差。

展望未来,有两个出口:(1)软着陆,通胀达标,经济不至于太坏;(2)硬着陆,通胀达标艰难,经济衰退风险加大。

无论是哪个出口,对长债都是极其有利的。因此,展望未来,美国长债比美股更加有确定性,即便是十年美债利率中枢已经来到了4.10%附近。

ps:数据来自wind,图片来自网络

本文来自微信公众号: 沧海一土狗 (ID:canghaiyitugou)美联储货币政策叙事范式的重大调整沧海一土狗 (ID:canghaiyitugou) ,作者:沧海一土狗

发表评论